卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前******原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,这家狗粮生厂商的利润水平瞬间回到三年前。近日,中宠股份发布了2018年年报,报告期内该公司实现营业收入14.12亿元,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,同比减少23.39%,一下子退至2015年水平。作为国内规模较大的宠物食品企业之一,中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了? 超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。

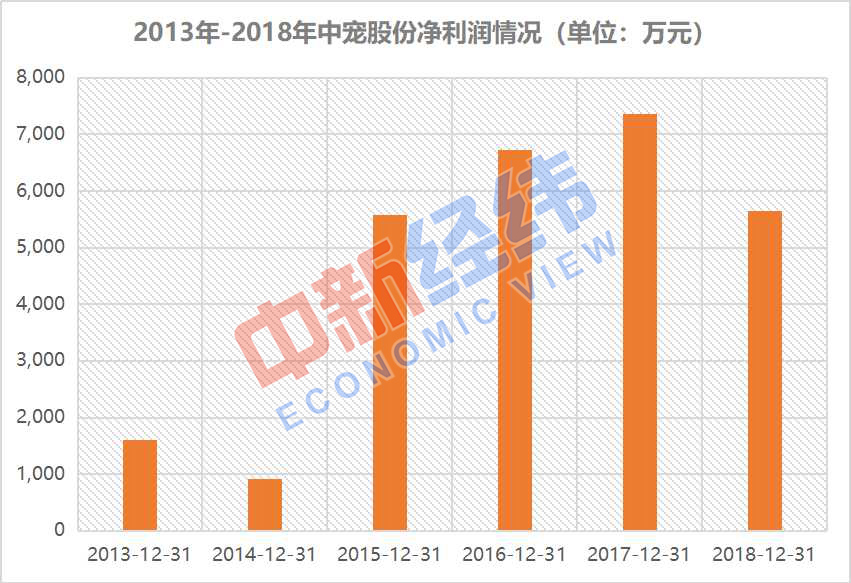

超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。 2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。”

2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。” 超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

谁是香饽饽 机构提前布局暖春行情“底牌”******原标题:谁是香饽饽 机构提前布局暖春行情“底牌” (图片来源:全景视觉)经济观察报 记者 姜鑫 首次突破1.5亿!数据显示,截至到2019年3月末,A股投资者数量为1.51亿,其中3月新增开户数较上个月同比增长了103.19%。投资者数量增加的背后,是进入2019年以后A股市场迎来久违的暖春行情:截至4月19日,大盘已经从年初的2400点攀上3200点,区间涨幅30.44%。在1.5亿的投资者中,有36.23万户为非自然人投资者,虽然数量不占优势,但其规模优势却成为左右市场方向的重要力量。作为非自然人投资者中的机构投资者有着怎样的仓位和偏好成为市场关注的要点。今年4月底,上市公司2018年年报披露即将落下帷幕,2019年一季度年报披露也已经开始,机构持仓路线也将浮出水面……谁是香饽饽截至4月18日,两市共有1800家上市公司披露了2018年年报,119家公司披露了2019年一季报。Wind统计数据显示,近两千家已经披露2018年报的上市公司累计实现营业收入38万亿元,同比增长12.08%;实现净利润3.1万亿元,同比增长1.99%;剔除金融股和两桶油后,营业收入和净利润分别为25.6万亿以及1.34万亿元,同比增长12.24%以及同比减少1.45%,上一次上市公司(剔除金融股和两桶油后)净利润呈现负增长状态还是在2015年。业绩之外,投资者做出了怎样的判断呢?Wind统计数据显示,2018年底,机构投资者持股市值为17.2万亿元,较上一期减少了7.3万亿元。在已经披露2018年年报的上市公司股东名单中,浮现出1.27万户机构投资者名单。目前持有A股市值最大的为中央汇金投资有限公司,其次为财政部。而仅就社保、险资、公募、QFII等机构投资者持股情况来看,持股总市值较大的前几家保险公司,除去中国人寿、平安等对其子公司持股外,安邦人寿、社保基金、上证50开放式指数基金、华泰柏瑞沪深300交易型开放式指数基金、中证500交易型开放式指数基金是持股市值较大的几个机构账户,此外,和谐健康、富德生命人寿、安邦资产、平安人寿等公司账户也出现在前10的名单中。值得注意的是,2018年四季度,社保基金账户持股数量由上一期的62个减少为32个,几个开放式指数基金的持股数量则最多呈现出近300只股票的数量增加。安邦资产、和谐健康、平安人寿的账户持股数量则出现了小幅度的减少。哪些公司是机构投资者眼中的香饽饽呢?Wind统计数据显示,目前来看,有5家公司机构投资者数量1000家以上,中国平安以1181家机构投资者居于首位,于今年1月份登陆上交所的紫金银行则以1166位的数量排在第二;此外,上机数控(603185.SH)、万科A(000002.SZ)以及保利地产(600048.SH)的机构投资者数量也在1000家以上,贵州茅台(600519.SH)的机构投资者数量为963家。2019年以来,上述几家公司股价分别上涨了50.58%、89.82%、7.84%、30.05%以及20.35%,贵州茅台则实现了61.35%的涨幅。大户调仓路线机构大户们偏爱哪些行业呢?截至2018年末,在申万一级28个行业中,机构持股占流通股比例最高的是银行,为83.49%;此外,采掘、交通运输、建筑装饰、化工、非银金融等行业占比也较高,均在48%以上。2018年第四季度,机构持股流通比例变动最大的是家用电器行业,其机构持股比例从47.14%降至19.7%,传媒行业、休闲服务行业、公用事业、钢铁、国防军工、商业贸易、医药生物、房地产行业的机构持股减少幅度也在20%以上。再来看今年第一季度的变化,申万28个行业中,有三个行业机构持股比例呈现正向变动,分别是商业贸易、通信以及非银金融;此外,计算机、有色金属也是机构加仓的热门行业。从持有证券数量角度看,机构持有证券数量行业变化最大的是化工、汽车、建筑装饰等行业,只不过不是正向变动,机构减持证券数量均在10家以上。就持股市值上来看,计算机、医药生物、传媒、休闲服务、轻工制造等行业机构持股市值均有增加。自2018年底上交所开设科创板的消息横空出世后,相关概念股表现活跃。而随着科创板推进进程的不断加速,计算机、通信、医药生物等行业作为科创板所期待和欢迎的领域,均有不错表现,自年初以来,行业指数涨幅均已达到40%。分机构来看,在2019年第一季度,由于披露一季报公司尚少,社保基金新增持的股票有8家,圣农发展(002299.SZ)、深南电路(002916.SZ)、科大讯飞(002330.SZ)、益丰医药(603939.SH)等公司受到青睐。险资增持的股票有11只,多分布在计算机、通信、化学、设备制造、食品等行业。与险资、社保基金等长线资金相比,基金则显得更为灵活,仓位调整也更加频繁,第一季度,基金新增持股的股票有18只,化学、互联网、计算机、通信、银行、有色等行业均有企业迎来基金股东。基金最爱中国平安在基金经理眼中,中国平安是个热门股。统计数据显示,超200个基金账户在2019年第一季度,对中国平安进行了增持。此外,中信证券(600030.SH)、保利地产(600048.SH)、永辉超市(601933.SH)等也是基金热度较高的股票,其中有104个基金账户增持了中信证券,与此同时,中国中车(601766.SH)、部分银行股、三一重工等大蓝筹则成了机构减持的对象。险资的调整则保持了一贯的稳定风格,从现在重仓流通股整体来看,多分布在主板,中小创比例并不多,房地产和金融仍然是险资配置重点。此外,医药制造、电力、计算机、通信和电子设备制造业等行业也颇受险资青睐。2019年第一季度,险资持股数量变动最大的是长青股份(002391.SZ),中国人寿买入了14.1万股。4月18日晚,中国人寿发布一季度业绩预告称,受权益市场影响公司业绩有望同比增长80%-100%。2018年第四季度,中国人寿曾大举买入农业银行(601288.SH)、工商银行(601398.SH)、建设银行(601939.SH)、中国石化(600028.SH)、通威股份(600438.SH)等股票。2019年第一季度,社保基金的部分增持路线图已经显现,其注意力正从中小创板块向主板转移,目前披露信息显示,其旗下账户增持了山煤国际(600546.SH)、广信股份(603599.SH)、高能环境(603588.SH)等股票,而红旗连锁(002697.SZ)、牧原股份(002714.SZ)等企业遭到了社保基金的减持。

(图片来源:全景视觉)经济观察报 记者 姜鑫 首次突破1.5亿!数据显示,截至到2019年3月末,A股投资者数量为1.51亿,其中3月新增开户数较上个月同比增长了103.19%。投资者数量增加的背后,是进入2019年以后A股市场迎来久违的暖春行情:截至4月19日,大盘已经从年初的2400点攀上3200点,区间涨幅30.44%。在1.5亿的投资者中,有36.23万户为非自然人投资者,虽然数量不占优势,但其规模优势却成为左右市场方向的重要力量。作为非自然人投资者中的机构投资者有着怎样的仓位和偏好成为市场关注的要点。今年4月底,上市公司2018年年报披露即将落下帷幕,2019年一季度年报披露也已经开始,机构持仓路线也将浮出水面……谁是香饽饽截至4月18日,两市共有1800家上市公司披露了2018年年报,119家公司披露了2019年一季报。Wind统计数据显示,近两千家已经披露2018年报的上市公司累计实现营业收入38万亿元,同比增长12.08%;实现净利润3.1万亿元,同比增长1.99%;剔除金融股和两桶油后,营业收入和净利润分别为25.6万亿以及1.34万亿元,同比增长12.24%以及同比减少1.45%,上一次上市公司(剔除金融股和两桶油后)净利润呈现负增长状态还是在2015年。业绩之外,投资者做出了怎样的判断呢?Wind统计数据显示,2018年底,机构投资者持股市值为17.2万亿元,较上一期减少了7.3万亿元。在已经披露2018年年报的上市公司股东名单中,浮现出1.27万户机构投资者名单。目前持有A股市值最大的为中央汇金投资有限公司,其次为财政部。而仅就社保、险资、公募、QFII等机构投资者持股情况来看,持股总市值较大的前几家保险公司,除去中国人寿、平安等对其子公司持股外,安邦人寿、社保基金、上证50开放式指数基金、华泰柏瑞沪深300交易型开放式指数基金、中证500交易型开放式指数基金是持股市值较大的几个机构账户,此外,和谐健康、富德生命人寿、安邦资产、平安人寿等公司账户也出现在前10的名单中。值得注意的是,2018年四季度,社保基金账户持股数量由上一期的62个减少为32个,几个开放式指数基金的持股数量则最多呈现出近300只股票的数量增加。安邦资产、和谐健康、平安人寿的账户持股数量则出现了小幅度的减少。哪些公司是机构投资者眼中的香饽饽呢?Wind统计数据显示,目前来看,有5家公司机构投资者数量1000家以上,中国平安以1181家机构投资者居于首位,于今年1月份登陆上交所的紫金银行则以1166位的数量排在第二;此外,上机数控(603185.SH)、万科A(000002.SZ)以及保利地产(600048.SH)的机构投资者数量也在1000家以上,贵州茅台(600519.SH)的机构投资者数量为963家。2019年以来,上述几家公司股价分别上涨了50.58%、89.82%、7.84%、30.05%以及20.35%,贵州茅台则实现了61.35%的涨幅。大户调仓路线机构大户们偏爱哪些行业呢?截至2018年末,在申万一级28个行业中,机构持股占流通股比例最高的是银行,为83.49%;此外,采掘、交通运输、建筑装饰、化工、非银金融等行业占比也较高,均在48%以上。2018年第四季度,机构持股流通比例变动最大的是家用电器行业,其机构持股比例从47.14%降至19.7%,传媒行业、休闲服务行业、公用事业、钢铁、国防军工、商业贸易、医药生物、房地产行业的机构持股减少幅度也在20%以上。再来看今年第一季度的变化,申万28个行业中,有三个行业机构持股比例呈现正向变动,分别是商业贸易、通信以及非银金融;此外,计算机、有色金属也是机构加仓的热门行业。从持有证券数量角度看,机构持有证券数量行业变化最大的是化工、汽车、建筑装饰等行业,只不过不是正向变动,机构减持证券数量均在10家以上。就持股市值上来看,计算机、医药生物、传媒、休闲服务、轻工制造等行业机构持股市值均有增加。自2018年底上交所开设科创板的消息横空出世后,相关概念股表现活跃。而随着科创板推进进程的不断加速,计算机、通信、医药生物等行业作为科创板所期待和欢迎的领域,均有不错表现,自年初以来,行业指数涨幅均已达到40%。分机构来看,在2019年第一季度,由于披露一季报公司尚少,社保基金新增持的股票有8家,圣农发展(002299.SZ)、深南电路(002916.SZ)、科大讯飞(002330.SZ)、益丰医药(603939.SH)等公司受到青睐。险资增持的股票有11只,多分布在计算机、通信、化学、设备制造、食品等行业。与险资、社保基金等长线资金相比,基金则显得更为灵活,仓位调整也更加频繁,第一季度,基金新增持股的股票有18只,化学、互联网、计算机、通信、银行、有色等行业均有企业迎来基金股东。基金最爱中国平安在基金经理眼中,中国平安是个热门股。统计数据显示,超200个基金账户在2019年第一季度,对中国平安进行了增持。此外,中信证券(600030.SH)、保利地产(600048.SH)、永辉超市(601933.SH)等也是基金热度较高的股票,其中有104个基金账户增持了中信证券,与此同时,中国中车(601766.SH)、部分银行股、三一重工等大蓝筹则成了机构减持的对象。险资的调整则保持了一贯的稳定风格,从现在重仓流通股整体来看,多分布在主板,中小创比例并不多,房地产和金融仍然是险资配置重点。此外,医药制造、电力、计算机、通信和电子设备制造业等行业也颇受险资青睐。2019年第一季度,险资持股数量变动最大的是长青股份(002391.SZ),中国人寿买入了14.1万股。4月18日晚,中国人寿发布一季度业绩预告称,受权益市场影响公司业绩有望同比增长80%-100%。2018年第四季度,中国人寿曾大举买入农业银行(601288.SH)、工商银行(601398.SH)、建设银行(601939.SH)、中国石化(600028.SH)、通威股份(600438.SH)等股票。2019年第一季度,社保基金的部分增持路线图已经显现,其注意力正从中小创板块向主板转移,目前披露信息显示,其旗下账户增持了山煤国际(600546.SH)、广信股份(603599.SH)、高能环境(603588.SH)等股票,而红旗连锁(002697.SZ)、牧原股份(002714.SZ)等企业遭到了社保基金的减持。

中国军舰放缓下饺子 这个问题急待解决 不然将出现甜蜜的尴尬******原标题:中国军舰放缓下饺子 这个问题急待解决 不然将出现甜蜜的尴尬近年来,中国的造舰速度堪称恐怖,几年之间就服役了50多艘056轻型护卫舰、29艘054A导弹护卫舰、10艘052D导弹驱逐舰、1艘055万吨大驱,外加1艘国产航母。中国海军的舰艇建造之快、数量之多可谓是冷战结束后当之无愧的世界第一。 但进入2019年后,海军舰艇下水、服役的消息明显少于往年同期,全然没了之前那股"下饺子"的热闹劲,对此,有西方军事评论员认为,中国造舰速度下降是因为军费不足,难以支撑海军的进一步扩张,然而我国2019年的国防预算为1776亿美元,相比去年增长7.5%,完全不存在没钱造舰的情况,造舰速度之所以下降,主要是为了防止海军一口吃成个大胖子,最终出现消化不良的情况。

但进入2019年后,海军舰艇下水、服役的消息明显少于往年同期,全然没了之前那股"下饺子"的热闹劲,对此,有西方军事评论员认为,中国造舰速度下降是因为军费不足,难以支撑海军的进一步扩张,然而我国2019年的国防预算为1776亿美元,相比去年增长7.5%,完全不存在没钱造舰的情况,造舰速度之所以下降,主要是为了防止海军一口吃成个大胖子,最终出现消化不良的情况。 目前,人民海军可以说是面临着幸福的烦恼,新军舰、大军舰比10年前多了太多,可是却没有足够多的官兵来操纵这些新服役的战舰,为了填补人员缺口,海军一方面从驱逐舰支队这样的主力部队抽调人手,但在新舰形成战斗力之前,这样无疑会削弱老部队的战斗力;另一方面,原本护卫舰乃至导弹艇上的官兵也被"赶"上了更大的舰船服役,从老旧落后的舰艇来到现代化的军舰上服役,这部分官兵必然需要通过长时间的磨合训练才能真正掌握手中的武器。简而言之,"下饺子"使得海军装备的先进程度和数量大大提升了,但在战斗力质量的问题上,海军最近确实面临着不小的困难,人员和装备的磨合需要大量时间,如果再维持之前的"下饺子"速度,将对海军正常的战斗力生成造成负面影响。

目前,人民海军可以说是面临着幸福的烦恼,新军舰、大军舰比10年前多了太多,可是却没有足够多的官兵来操纵这些新服役的战舰,为了填补人员缺口,海军一方面从驱逐舰支队这样的主力部队抽调人手,但在新舰形成战斗力之前,这样无疑会削弱老部队的战斗力;另一方面,原本护卫舰乃至导弹艇上的官兵也被"赶"上了更大的舰船服役,从老旧落后的舰艇来到现代化的军舰上服役,这部分官兵必然需要通过长时间的磨合训练才能真正掌握手中的武器。简而言之,"下饺子"使得海军装备的先进程度和数量大大提升了,但在战斗力质量的问题上,海军最近确实面临着不小的困难,人员和装备的磨合需要大量时间,如果再维持之前的"下饺子"速度,将对海军正常的战斗力生成造成负面影响。 由于历史欠账,人民海军内长期装备着大量落后陈旧的舰艇,为了应对现代海战的挑战,自然需要大规模换装,"下饺子"初期,"饿"了几十年的海军部队能够很容易地消化新服役的舰船,但当新舰的数量达到一定规模后,部队也出现了消化不良的问题。至于为什么不把海军整个换新,主要还是出于维持海军现有战斗力和节约成本的考虑,瞬间的换血会使人民海军缺乏人与装备的磨合,战斗力在一定时期内会不升反降。再者,有些服役了一二十年的舰艇与054A、052D比起来当然是旧了些,但它们的服役周期要么还未过半,要么还是所在部队的主力舰只,过早退役实在是一种浪费。

由于历史欠账,人民海军内长期装备着大量落后陈旧的舰艇,为了应对现代海战的挑战,自然需要大规模换装,"下饺子"初期,"饿"了几十年的海军部队能够很容易地消化新服役的舰船,但当新舰的数量达到一定规模后,部队也出现了消化不良的问题。至于为什么不把海军整个换新,主要还是出于维持海军现有战斗力和节约成本的考虑,瞬间的换血会使人民海军缺乏人与装备的磨合,战斗力在一定时期内会不升反降。再者,有些服役了一二十年的舰艇与054A、052D比起来当然是旧了些,但它们的服役周期要么还未过半,要么还是所在部队的主力舰只,过早退役实在是一种浪费。 过去几年我们下的饺子里056、054A这样的中轻型护卫占了新舰的大部分,这也与我国近海防御部队舰船老化落后、急需补充有关,造完这些舰船后,我军"下饺子"的速度自然就慢了下来,毕竟后面配套航母战斗群的远洋舰船的建设才是真正难啃的骨头。

过去几年我们下的饺子里056、054A这样的中轻型护卫占了新舰的大部分,这也与我国近海防御部队舰船老化落后、急需补充有关,造完这些舰船后,我军"下饺子"的速度自然就慢了下来,毕竟后面配套航母战斗群的远洋舰船的建设才是真正难啃的骨头。 目前,我国首艘国产航母已经进行了多次海试,距离正式服役已经为时不远,新航母的建造更是有条不紊地进行着。作为未来航母战斗群的防空核心,第七艘055大驱也已经在船厂露面,加长款052D同样开始下水,这些大舰才是人民海军走向深蓝的本钱,其建造难度和重要性远非中小型舰艇可比。最近中国虽然没有服役多少新舰,但服役的无一不是精品,这也意味着中国海军的建设迈上了一个全新的台阶,在满足了基本的数量需求后,人民海军对质的要求越来越高。(利刃/KYJ)

目前,我国首艘国产航母已经进行了多次海试,距离正式服役已经为时不远,新航母的建造更是有条不紊地进行着。作为未来航母战斗群的防空核心,第七艘055大驱也已经在船厂露面,加长款052D同样开始下水,这些大舰才是人民海军走向深蓝的本钱,其建造难度和重要性远非中小型舰艇可比。最近中国虽然没有服役多少新舰,但服役的无一不是精品,这也意味着中国海军的建设迈上了一个全新的台阶,在满足了基本的数量需求后,人民海军对质的要求越来越高。(利刃/KYJ)

歼31迎来新契机 川地曝出强劲新中推 不是涡扇19但更强******原标题:歼31迎来新契机 川地曝出强劲新中推 不是涡扇19但更强 作为大国工业皇冠上的明珠,航空发动机一直是制约我国战斗机研制生产的短板,特别是在中等推力发动机上,长期以来,我国一直没有拿得出手的产品,以至于我国第二款五代机歼-31还用着苏联上世纪70年代研制的RD93发动机,两台发动机的推力加起来还比不过F-35的一台F135涡扇发动机。

作为大国工业皇冠上的明珠,航空发动机一直是制约我国战斗机研制生产的短板,特别是在中等推力发动机上,长期以来,我国一直没有拿得出手的产品,以至于我国第二款五代机歼-31还用着苏联上世纪70年代研制的RD93发动机,两台发动机的推力加起来还比不过F-35的一台F135涡扇发动机。 每次起降,歼-31背后都会拖着两条长长的黑烟,完全没有先进五代机的模样,再加上RD93发动机带来的航程短、油耗高等问题,歼-31的"心脏病"不可谓不严重,制约了歼-31的口与内销,但随着一篇四川颁发青年五四奖章报道的刊发,我国新中推的研制进度随之曝光,缠绵病榻数年的歼-31有望获得与美制F414同等级的强劲心脏。

每次起降,歼-31背后都会拖着两条长长的黑烟,完全没有先进五代机的模样,再加上RD93发动机带来的航程短、油耗高等问题,歼-31的"心脏病"不可谓不严重,制约了歼-31的口与内销,但随着一篇四川颁发青年五四奖章报道的刊发,我国新中推的研制进度随之曝光,缠绵病榻数年的歼-31有望获得与美制F414同等级的强劲心脏。 近日,在一篇关于四川五四青年奖章表彰的报道中,出现了中国燃气涡轮研究院的名字,配图中该院科研人员背后摆放着一台打了马赛克的涡扇发动机,发动机喷口有疑似矢量发动机的锯齿状结构,新中推很可能具备一定的矢量推进能力。报道称这款军用发动机代表着我国航空发动机的最高水平,并且实现了"零"的突破。值得注意的是,在报道配图中,负责2016年立项的9500KN级先进中推项目的中国燃气涡轮研究院总师黄维娜赫然在列,可以确定,此番取得技术突破的当为中推项目,相比去年炒得沸沸扬扬的贵发649所的涡扇19 "黄山"中推,刚刚曝光的四川中推显然走在了前面。

近日,在一篇关于四川五四青年奖章表彰的报道中,出现了中国燃气涡轮研究院的名字,配图中该院科研人员背后摆放着一台打了马赛克的涡扇发动机,发动机喷口有疑似矢量发动机的锯齿状结构,新中推很可能具备一定的矢量推进能力。报道称这款军用发动机代表着我国航空发动机的最高水平,并且实现了"零"的突破。值得注意的是,在报道配图中,负责2016年立项的9500KN级先进中推项目的中国燃气涡轮研究院总师黄维娜赫然在列,可以确定,此番取得技术突破的当为中推项目,相比去年炒得沸沸扬扬的贵发649所的涡扇19 "黄山"中推,刚刚曝光的四川中推显然走在了前面。 由于我国航空工业起步较晚,我国军用发动机的研制总体上还是比较稳健保守的,贵发649所的"黄山"就是一款相当于美国上世纪70年代技术水平的发动机,对标美制F404发动机,虽说比同时代的RD93稍微先进一些,但7到8的推重比显然满足不了歼-31这样一款五代机。中国燃气涡轮研究院的新中推能够得到"代表着我国航空发动机的最高水平"这样的评价,其技术指标自然相当可观,总体性能对标美制F414发动机,领先F404一代,推重比超过9,远超RD93的6.8,单台推力在10-12吨之间,相比RD93有了30%的提升,两台新中推足以治好歼-31的心脏病,帮助歼-31重获新生。

由于我国航空工业起步较晚,我国军用发动机的研制总体上还是比较稳健保守的,贵发649所的"黄山"就是一款相当于美国上世纪70年代技术水平的发动机,对标美制F404发动机,虽说比同时代的RD93稍微先进一些,但7到8的推重比显然满足不了歼-31这样一款五代机。中国燃气涡轮研究院的新中推能够得到"代表着我国航空发动机的最高水平"这样的评价,其技术指标自然相当可观,总体性能对标美制F414发动机,领先F404一代,推重比超过9,远超RD93的6.8,单台推力在10-12吨之间,相比RD93有了30%的提升,两台新中推足以治好歼-31的心脏病,帮助歼-31重获新生。 前文提到,新中推很可能具备矢量推进能力,如果发动机上的锯齿状结构当真属于矢量推进技术的一部分,那么对歼-31的提升将是巨大的。自去年珠海航展上一架装有矢量发动机歼-10验证机进行飞行表演后,中国的矢量发动机技术得到了大量国家的关注,如果未来歼-31能够装上具备矢量推进能力的新中推,其在国际军火市场上的竞争力必将大大提升,假如沈飞可以对歼-31作出进一步的改进,歼-31得到军队认可的概率也会大幅提升,作为空军大国,我国有能力,也有必要再装备一款比歼-20便宜,但又能对非隐身战机形成压制的五代机,这就是歼-31的机会。

前文提到,新中推很可能具备矢量推进能力,如果发动机上的锯齿状结构当真属于矢量推进技术的一部分,那么对歼-31的提升将是巨大的。自去年珠海航展上一架装有矢量发动机歼-10验证机进行飞行表演后,中国的矢量发动机技术得到了大量国家的关注,如果未来歼-31能够装上具备矢量推进能力的新中推,其在国际军火市场上的竞争力必将大大提升,假如沈飞可以对歼-31作出进一步的改进,歼-31得到军队认可的概率也会大幅提升,作为空军大国,我国有能力,也有必要再装备一款比歼-20便宜,但又能对非隐身战机形成压制的五代机,这就是歼-31的机会。 除了歼-31,无人机也是重要的新中推用户,目前我国已经研制出多款使用涡扇发动机的隐形无人机,但由于缺少匹配的发动机,这些项目的推进面临着不小的困难,新中推的出现可谓是解决了这些项目的燃眉之急。当然,这一切都要建立在新中推研制顺利的基础上,只有自己掌握了航空发动机技术,才能够不受制于人,想造多少飞机就造多少,摆脱对外国的依赖,真正实现100%的国产率。(利刃/KYJ)

除了歼-31,无人机也是重要的新中推用户,目前我国已经研制出多款使用涡扇发动机的隐形无人机,但由于缺少匹配的发动机,这些项目的推进面临着不小的困难,新中推的出现可谓是解决了这些项目的燃眉之急。当然,这一切都要建立在新中推研制顺利的基础上,只有自己掌握了航空发动机技术,才能够不受制于人,想造多少飞机就造多少,摆脱对外国的依赖,真正实现100%的国产率。(利刃/KYJ)

喜茶就与杜蕾斯官微互动致歉:已删微博 并无恶意******(原标题:喜茶就与杜蕾斯官微互动致歉:已删除微博,并无恶意) ![]() 本文来源:新京报 责任编辑:李杭_BJS4645

本文来源:新京报 责任编辑:李杭_BJS4645